Page 170 - Tendencias 2018

P. 170

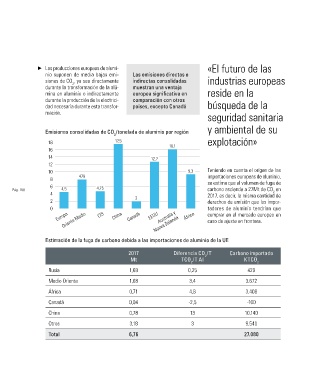

R Las producciones europeas de alumi- «El futuro de las

nio suponen de media bajas emi- Las emisiones directas e

siones de CO , ya sea directamente indirectas consolidadas industrias europeas

2

durante la transformación de la alú- muestran una ventaja

mina en aluminio o indirectamente europea significativa en reside en la

durante la producción de la electrici- comparación con otros

dad necesaria durante esta transfor- países, excepto Canadá búsqueda de la

mación.

seguridad sanitaria

y ambiental de su

Emisiones consolidadas de CO /tonelada de aluminio por región

2

18 17,5 explotación»

16,1

16

14 12,7

12

10 9,3 Teniendo en cuenta el origen de las

8 479 importaciones europeas de aluminio,

se estima que el volumen de fuga de

6

Pág. 168 4,5 4,75 carbono asciende a 27Mt de CO en

2

4 2017, es decir, la misma cantidad de

2

2 derechos de emisión que los impor-

0 tadores de aluminio tendrían que

Australia y

Oriente Medio

Europa CIS China Canadá EEUU Nueva Zelanda África comprar en el mercado europeo en

caso de ajuste en frontera.

Estimación de la fuga de carbono debida a las importaciones de aluminio de la UE

2017 Diferencia CO /T Carbono importado

2

Mt TCO /T AI KTCO 2

2

Rusia 1,68 0,25 420

Medio Oriente 1,08 3,4 3.672

África 0,71 4,8 3.408

Canadá 0,04 -2,5 -100

China 0,78 13 10.140

Otros 3,18 3 9.540

Total 6,76 27.080